Autores: José Mauro Coelho e Guilherme Mercês, Sócios da Consultoria AURUM TANK

A experiência histórica do Irã revela por que a política doméstica segue sendo um fator crítico para sua produção petrolífera, enquanto manifestações internas reacendem incertezas sobre um dos pilares da oferta global de energia

Contexto Geral

Nas primeiras semanas de 2026, o Irã voltou ao centro do debate geopolítico internacional. Manifestações em larga escala, inicialmente motivadas por questões econômicas, rapidamente ganharam contornos políticos mais amplos, reacendendo tensões internas em um país cuja estabilidade sempre esteve intimamente ligada ao desempenho do setor de petróleo e gás natural. Dada a relevância do Irã para a oferta global de energia, qualquer sinal de instabilidade política desperta atenção imediata dos mercados e dos formuladores de política energética ao redor do mundo.

Não se trata, contudo, de um episódio isolado. Ao longo de mais de um século, a indústria petrolífera iraniana foi moldada por ciclos recorrentes de nacionalismo, intervenções externas, sanções e rearranjos institucionais, que frequentemente se refletiram em fortes oscilações de produção e exportação. Assim, para compreender os possíveis desdobramentos dos protestos atuais sobre o setor de petróleo e gás, é indispensável revisitar a trajetória histórica da construção da indústria petrolífera no Irã.

Um breve histórico do petróleo no Irã

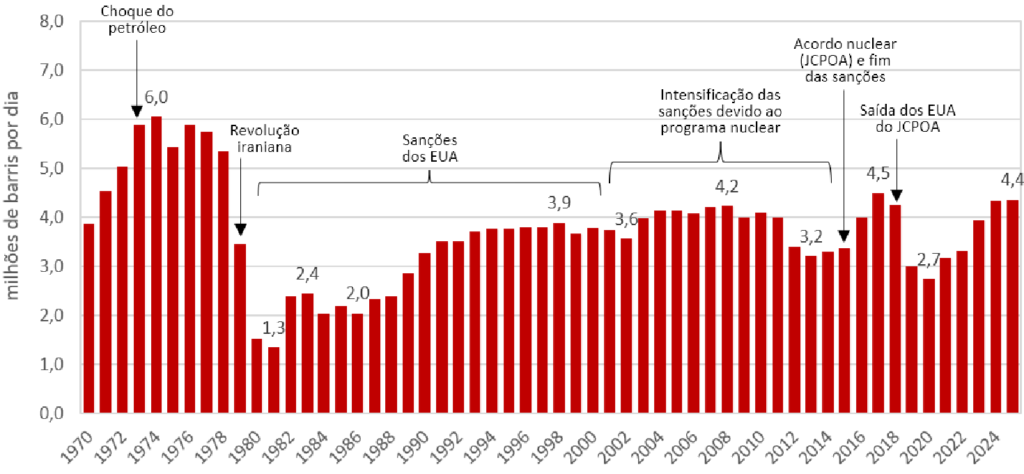

Os afloramentos de hidrocarbonetos, como o betume, já eram conhecidos e valorizados na Pérsia há pelo menos seis mil anos. Contudo, a indústria moderna de óleo e gás no Irã teve seu início formal em 1901, quando o britânico William D’Arcy firmou com o xá Muzaffar alDin uma concessão exclusiva de 60 anos para exploração e refino de petróleo. A descoberta do campo de Masjid-i-Suleiman, em 1908 – o primeiro do Oriente Médio – levou à criação da Anglo-Persian Oil Company, que posteriormente se tornaria a British Petroleum (BP). Apesar do rápido crescimento nos anos 1910, dificuldades financeiras levaram o governo britânico a assumir o controle da empresa em 1914.

Entre 1920 e 1930, a produção iraniana aumentou de cerca de 35 mil para 120 mil barris por dia (bpd). Em 1933, o xá Reza Pahlavi renegociou os termos da concessão, estabelecendo royalties fixos, participação de 20% nos lucros globais da companhia, redução de 75% da área concedida e prorrogação do contrato por mais 60 anos. Durante e após a Segunda Guerra Mundial, novas descobertas impulsionaram a produção, que saltou de 170 mil bpd em 1940 para 640 mil bpd em 1950.

O fortalecimento do nacionalismo iraniano culminou, em 1951, na estatização da indústria petrolífera sob o governo do primeiro-ministro Mohammad Mossadegh e na criação da National Iranian Oil Company (NIOC). Como reação, o país enfrentou um embargo liderado pelo Reino Unido e apoiado por outras potências ocidentais, levando a produção a recuar para aproximadamente 20 mil bpd em 1952. Em 1953, Mossadegh foi deposto em uma ação articulada por serviços de inteligência britânicos e norte-americanos, e o general Fazlollah Zahedi assumiu o governo. Um novo arranjo instituiu um consórcio internacional que dividia igualmente os lucros com a NIOC, mantendo, contudo, a propriedade dos recursos e das instalações sob controle do Estado iraniano. Nas décadas seguintes, a produção cresceu de forma acelerada, passando de 1,9 milhão de bpd em 1965 para 6,1 milhões de bpd em 1974. Nesse período, o Irã tornou-se membro fundador da Organização dos Países Exportadores de Petróleo (Opep), em 1960, e desempenhou papel relevante no primeiro choque do petróleo, em 1973.

A Revolução Iraniana de 1979 representou uma ruptura profunda no setor. Com a queda do xá Reza Pahlavi e a ascensão do regime liderado pelo aiatolá Khomeini, a NIOC assumiu integralmente os ativos, e acordos internacionais foram cancelados. Na passagem do regime dos xás para o regime dos aiatolás, a produção recuou para cerca de 1,5 milhão de bpd em 1980. Ao longo das décadas de 1980 e 1990, o país enfrentou sanções, especialmente por parte dos Estados Unidos, associadas à Revolução, à Guerra Irã-Iraque e a tensões geopolíticas mais amplas. Ainda assim, a produção se recuperou gradualmente, passando de 2,2 milhões de bpd em 1985 para aproximadamente 3,8 milhões de bpd entre 1993 e 2000. O aumento dos preços internacionais nos anos 1990 permitiu maior geração de receitas e investimentos, inclusive na expansão da produção de gás natural não associado, frequentemente por meio de contratos de buyback com empresas estrangeiras, retomados após quase duas décadas sem acordos internacionais.

Nas décadas de 2000 e 2010, as sanções foram intensificadas, sobretudo em razão do programa nuclear iraniano, afetando severamente o setor de petróleo e gás natural. Os impactos mais relevantes ocorreram a partir de 2011, quando Estados Unidos e União Europeia ampliaram restrições econômicas e tecnológicas. Entre 2011 e 2015, a produção de petróleo caiu de cerca de 4,0 para 3,3 milhões de bpd; as exportações recuaram de 2,5 para 1,1 milhão de bpd; as receitas do setor diminuíram 76%; e o PIB do país registrou retração superior a 30%, movimento intensificado pela queda dos preços do petróleo no mercado internacional a partir de 2014. As restrições limitaram o acesso a capital e tecnologia, levando o país a depender majoritariamente de empresas nacionais para o desenvolvimento de projetos de exploração e produção.

Com a assinatura do acordo nuclear (Joint Comprehensive Plan of Action ou JCPOA) e a suspensão das sanções em 2015, o Irã recuperou seus níveis pré-sanções de produção e exportação e, em 2016, introduziu o Iranian Petroleum Contract (IPC), com o objetivo de atrair investimentos e tecnologia no longo prazo. No entanto, em 2018, a saída dos Estados Unidos do JCPOA e o restabelecimento das sanções provocaram nova queda da produção e das exportações, a suspensão de contratos com empresas estrangeiras e o agravamento das condições macroeconômicas.

Após a pandemia de COVID-19, a produção de petróleo iraniana voltou a crescer, alcançando cerca de 4,4 milhões de bpd em 2025, impulsionada pela recuperação da demanda global e pelo aumento das importações chinesas de petróleo iraniano a preços descontados. Ainda assim, para sustentar sua capacidade produtiva em campos com elevadas taxas de declínio, o país necessita de novos investimentos para perfuração de poços e revitalização de campos maduros. A escassez de investimentos estrangeiros nos últimos anos levou Teerã a recorrer principalmente a empresas nacionais, que enfrentam limitações de capital e tecnologia, retardando o avanço de projetos contratados a partir de 2019. Em paralelo, em 2022, o país firmou um acordo preliminar com a Rússia para cooperação nos setores de petróleo e gás, cuja implementação segue enfrentando desafios técnicos e negociais.

Na Figura 1, é apresentado o histórico de produção do Irã desde a década de 1970.

Hoje, o Irã figura como o quinto maior produtor mundial de petróleo, detém a terceira maior reserva global de petróleo, estimada em 208,6 bilhões de barris, e conta com a segunda maior reserva de gás natural, com aproximadamente 34 trilhões de metros cúbicos. No consumo interno, é o décimo maior consumidor mundial de petróleo e o segundo do Oriente Médio, atrás apenas da Arábia Saudita. Sua capacidade total de carregamento de petróleo para exportação ultrapassa 8,0 milhões de bpd, e o país investiu recentemente em novas infraestruturas, como o terminal de Jask (que entrou em operação em 2024), localizado a leste do Estreito de Ormuz, com o objetivo de reduzir riscos logísticos associados ao Golfo Pérsico.

Na Figura 2, podem ser observados os principais campos produtores do País, concentrados em sua região litorânea Sudoeste.

O atual ciclo de protestos e as incertezas para a indústria iraniana de óleo e gás

No início de 2026, novos protestos em larga escala voltaram a ser registrados no Irã. Em dezembro de 2025, comerciantes dos bazares de Teerã entraram em greve em reação à volatilidade cambial e à elevada carga tributária. Nas últimas semanas, o teor das manifestações se ampliou, incorporando demandas de natureza política mais ampla. Analistas apontam que os protestos atingiram uma escala rara desde a criação da República Islâmica, sobretudo pela sua abrangência territorial e diversidade de grupos envolvidos.

Com a disseminação das manifestações por diversas cidades, autoridades dos Estados Unidos adotaram um discurso mais assertivo com relação ao governo iraniano, sinalizando possíveis respostas “com extrema dureza” caso houvesse escalada repressiva por parte do governo de Teerã. Tais declarações ganharam maior visibilidade no contexto de tensões geopolíticas recentes envolvendo os EUA e a Venezuela. Em resposta, autoridades iranianas reiteraram sua disposição de reagir a eventuais ações externas, mencionando interesses e aliados norte-americanos na região.

A combinação desses fatores recoloca o Irã no radar do setor global do de petróleo e gás natural, dada a sensibilidade histórica da produção iraniana às dinâmicas políticas internas e externas. Embora China e Rússia sejam os principais parceiros comerciais e investidores no setor energético iraniano, seus contratos de longo prazo estão fortemente associados à aquisição de volumes de petróleo e derivados com desconto, e não necessariamente à dependência estrutural desses suprimentos. Assim, eventuais restrições adicionais poderiam ser parcialmente compensadas por aumento de produção interna ou diversificação de importações. Ainda assim, dada a posição do Irã no ranking global de produtores, variações efetivas na produção – ou mesmo mudanças nas expectativas dos agentes de mercado – podem se refletir nos preços do petróleo e do gás natural no mercado internacional.

Investimentos para manutenção e ampliação

A manutenção da produção nos patamares atuais já é um desafio por si só. Estimativas do governo iraniano e da AURUM TANK demonstram que nos próximos 10 anos deverão ser investidos cerca de US$ 130 bilhões apenas para manter a produção nos atuais 4,4 a 4,6 milhões de barris por dia. Para retomar o patamar histórico de 6 milhões de barris por dia, deverão ser investidos adicionalmente cerca de US$ 45 bilhões.

Caso ocorra uma nova revolução, retornando a produção ao nível mínimo observado entre 1980 e 1981, investimentos da ordem de US$ 180 bilhões serão necessários para a reconstrução do setor e o retorno do patamar histórico de 6 milhões de barris por dia.

Tais investimentos irão requerer um grande esforço de um possível novo governo em um cenário de revolução, onde o Irã estará lidando simultaneamente com a reestruturação das contas públicas, a reavaliação dos programas sociais existentes e a fuga de capital estrangeiro. Soma-se a isso a dificuldade de acesso ao financiamento devido às incertezas geopolíticas e às possíveis sanções que serão impostas – em adição às atuais sanções em vigor. Neste cenário, a retomada da confiança do mercado, possibilitando o retorno dos investimentos, será de vital importância para o setor.

Nesse contexto, o setor de óleo e gás iraniano segue exposto a um elevado grau de incerteza política e geopolítica, com potenciais repercussões que extrapolam as fronteiras nacionais. A evolução dos protestos, as respostas do regime e o posicionamento das principais potências internacionais tendem a manter o país no centro das atenções do mercado energético global nos próximos meses.